Voici un article complet et à jour sur la réforme du CPF

26 février 2026

Deux décrets publiés les 24 et 25 février 2026 au Journal officiel redessinient en profondeur les règles du Compte Personnel de Formation. Permis de conduire, bilans de compétences, certifications courtes : voici tout ce qui change.

Le contexte : un dispositif sous pression budgétaire

Depuis son lancement en 2014, le CPF a connu une croissance exponentielle de son utilisation.

Les dépenses liées au CPF, financées par France Compétences, sont passées de 740 millions d’euros en 2018 à 1,9 milliard d’euros en 2025, après un pic de 2,7 milliards d’euros en 2021.

Face à cette dérive budgétaire, le gouvernement a décidé de mettre fin au principe du CPF comme « budget mobilisable librement » pour lui substituer un système de plafonds stricts par type de formation.

En clair, le CPF cesse d’être un « budget mobilisable » et devient une « enveloppe maximale prédéfinie ». Concrètement, même si vous avez 3 200 € sur votre compte et que votre bilan de compétences coûte 2 000 €, vous ne pourrez utiliser que 1 600 € de CPF au maximum.

Les trois plafonds instaurés par les décrets

1. Le bilan de compétences : plafonné à 1 600 €

Un bilan de compétences est désormais plafonné à 1 600 euros de financement. C’est une limitation significative compte tenu du coût réel du marché : un bilan de compétences coûte en moyenne entre 1 800 € et 2 500 €. Avec un plafond CPF fixé à 1 600 €, le reste à charge peut aller de 200 € à 900 €.

À noter : le même décret introduit une condition de carence de 5 ans : le titulaire ne peut mobiliser son CPF pour un bilan de compétences s’il a déjà bénéficié d’un financement de bilan par un organisme financeur (OPCO, employeur, Pôle emploi, collectivité) au cours des cinq années précédant sa demande.

Par ailleurs, le décret précise désormais que seules les heures d’accompagnement effectuées par un prestataire relevant de l’article L.6351-1 peuvent être financées via le CPF, mettant fin à la pratique consistant à valoriser artificiellement les heures de travail personnel pour gonfler le coût de la prestation.

Bonne nouvelle : contrairement à ce que prévoyait initialement le budget 2026, une proposition de loi prévoyait la fin du financement des bilans de compétences par le CPF. Les députés et sénateurs ont toutefois supprimé cette proposition. Le bilan reste donc éligible, mais dans une enveloppe désormais limitée.

2. Le permis de conduire : plafonné à 900 € avec cofinancement obligatoire

La préparation du permis B est plafonnée à 900 euros. Le prix moyen d’un permis se situe entre 1 400 € et 1 800 €. Avec un plafond à 900 €, le reste à charge va de 400 € à 800 €.

Mais la contrainte ne s’arrête pas là. Pour les salariés et travailleurs non-salariés, l’éligibilité est maintenue uniquement en cas de cofinancement par un tiers. Ce cofinancement ne peut pas être inférieur à 100 €. En d’autres termes, sans contribution de l’employeur, de l’OPCO, de France Travail ou d’une collectivité, un salarié ne peut plus financer son permis via le CPF.

Les demandeurs d’emploi restent éligibles de par leur statut, sans condition de cofinancement.

Cette disposition a fait l’objet de recours juridiques : des recours du Rassemblement national, de La France Insoumise et de la fédération Mobilians reprochaient une « différence de traitement » non justifiée entre demandeurs d’emploi et salariés. Le Conseil constitutionnel a finalement validé cette disposition.

3. Les certifications du Répertoire Spécifique (RS) : plafonnées à 1 500 €

Les formations sanctionnées par des certifications et habilitations enregistrées au Répertoire spécifique sont désormais plafonnées à 1 500 €, à l’exception de celles menant à la certification CléA, qui conserve son financement prioritaire pour favoriser l’acquisition des savoirs fondamentaux.

Ces formations courtes (langues, bureautique, gestion de projet, réseaux sociaux, etc.) sont particulièrement concernées. Pour les organismes de formation qui ont construit leur modèle sur le CPF, en particulier sur le Répertoire Spécifique, le choc peut être brutal. Deux stratégies risquent d’émerger : réduire la qualité de l’accompagnement pour baisser les coûts, ou « saucissonner » l’offre de formation.

Ce qui n’est PAS concerné par le plafonnement

La VAE et le RNCP ne sont pas concernés par le plafonnement. Les formations conduisant à un diplôme ou titre professionnel reconnu par l’État (inscrites au RNCP) restent financables sans plafond via le CPF. On peut donc anticiper un déplacement d’une partie des certifications du Répertoire Spécifique vers le RNCP, pour des thématiques qui le permettent.

Le reste à charge : toujours en vigueur et revalorisé

En parallèle des nouveaux plafonds, depuis le 1er janvier 2026, chaque mobilisation du CPF entraîne un reste à charge de 103,20 €, indexé sur l’inflation (il était de 102,23 € en 2025, et de 100 € à son introduction en mai 2024). Ce ticket modérateur s’applique par action de formation.

Certaines catégories de bénéficiaires sont exemptéess*

Ce que cela change pour les acteurs de la formation

Pour les bénéficiaires, la logique est claire : anticiper les projets en cours et systématiquement explorer les pistes de cofinancement (employeur, OPCO, Région, France Travail). Pour les organismes de formation, la pression sur les tarifs va s’intensifier, en particulier pour les bilans de compétences et les certifications RS dont les prix dépassent les nouveaux plafonds.

Sources : Décrets n° 2026-126 et suivants du 24-25 février 2026 (Journal officiel), Moneyvox, Mes-Allocs, Digiformag, AEF Info.

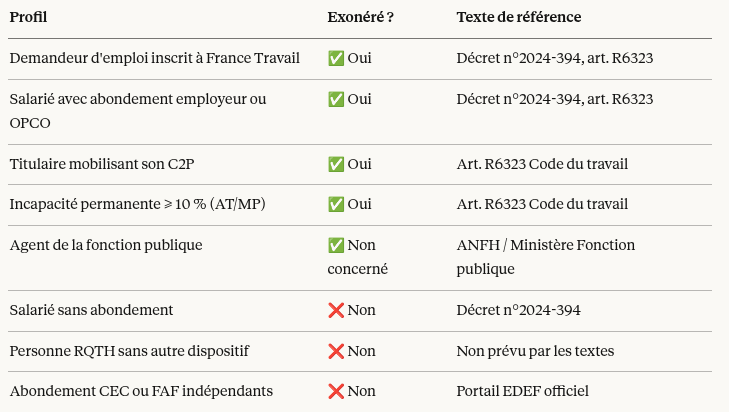

Cas d’exonération

✅ Cas d’exonération du reste à charge CPF en 2026

Source de référence principale : Décret n° 2024-394 du 29 avril 2024, codifié à l’article R6323 du Code du travail — confirmé par l’arrêté du 30 décembre 2025 (JO du 1er janvier 2026)

Les 4 cas d’exonération confirmés par les textes

1. Les demandeurs d’emploi inscrits à France Travail Les demandeurs d’emploi inscrits à France Travail sont exemptés de la participation forfaitaire. Cette exonération s’applique quel que soit le type de formation choisie. 📌 Source : Décret n° 2024-394, art. R6323 Code du travail — confirmé par Service-Public.fr

2. Les salariés bénéficiant d’un abondement de leur employeur ou d’un OPCO Si l’employeur cofinance la formation, même pour un montant minime, le salarié est exonéré de la participation forfaitaire. Le versement s’effectue via le portail EDEF (Espace des Employeurs et des Financeurs). 📌 Source : Décret n° 2024-394, art. R6323 — confirmé par Centre-Inffo, Anaia, Skillandyou

3. Les titulaires mobilisant leur Compte Professionnel de Prévention (C2P) Les personnes mobilisant un Compte professionnel de prévention (C2P) pour changer de métier ou accéder à un poste moins exposé aux risques sont également exemptées. 📌 Source : Art. R6323 Code du travail — confirmé par Creacubator, Skillandyou

4. Les personnes bénéficiant d’un abondement pour incapacité permanente suite à accident du travail Les personnes utilisant un abondement accordé en raison d’une incapacité permanente d’au moins 10 %, consécutive à un accident du travail ou à une maladie professionnelle sont exonérées. 📌 Source : Art. R6323 Code du travail — confirmé par Skillandyou, CPFormation